今日も皆さんと一緒に発達障害等に関する学びや情報交換の場所なることを願って投稿させて頂きます。

今日のトピックは「子育て いくらかかる」についてです。

子どもが産まれたばかりのご家庭で、気になる要素の一つが子育てにはいったいいくらかかるのか?ということですよね。

子育てにかかる平均的な費用は約2,700万〜3,300万円。

・公立学校と私立学校のどちらを選ぶか

・大学に行くか行かないか

この記事では子育てにかかる費用の解説と、資金調達方法と費用をかけるべき条件について解説していきます。

少しでもお金の不安が解消すれば幸いです。

目次

子育て費用を考えるコツは分割

これだけ聞くと、子どもを産むことに躊躇してしまいがちですよね。大切なことは、金額の内訳を知り、ライフステージに応じていくらかかるのかを理解し、資金工面することです。

子ども一人当たりにかかる子育て費用

上記の通り、学校が公立と私立で大きく変わりそうですね。

子どもが生まれた瞬間に、この費用を潤沢に用意できるのかどうかはパッと思い浮かびません。

ここで、もう少し養育資金の内訳を考えてみましょう。例えば養育資金の約1,900万円。これは子どもの年齢に応じて少しずつ払っていくものであり、一括して必要なわけではないということです。

必要な資金をライフステージに応じて分割し、その時々にいくら必要なのかを考えて資金を貯めることが大切です。

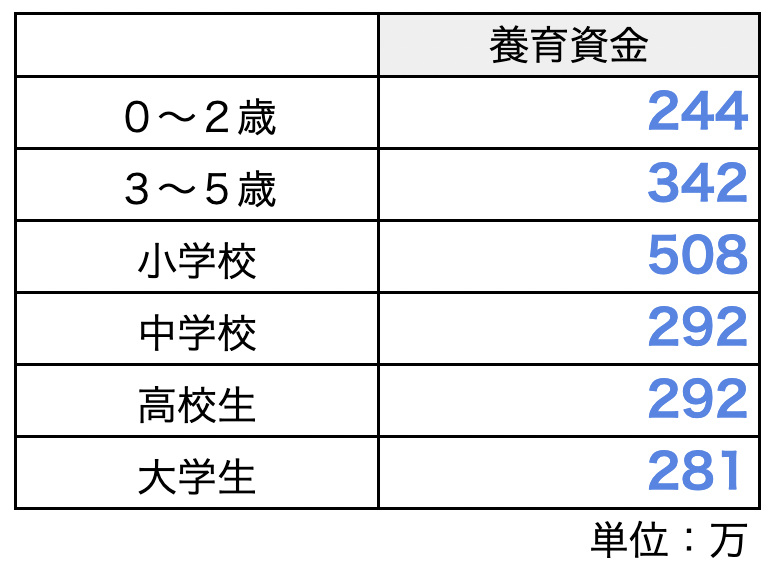

子育てにかかる費用①養育資金

子育てのために必要な生活資金です。衣服や病院代、食費などが挙げられます。

日本の平均は子ども1人あたり約2,000万円と言われています。では年齢別に見てみましょう。

0歳〜2歳まで

年間でおおよそ90万円です。

・オムツ

・ミルク

・衣服

・医療費

特にオムツはびっくりするほど消費が早く、1日10枚以上変えることもあります。

3歳〜5歳

年間でおおよそ114万円です。

・オムツ

・衣服

・おもちゃ

・レジャー

オムツが外れ始めるタイミングです。外で遊ぶことも増え、足の成長に合わせて靴の買い替えも頻繁になります。また、旅行のハードルも下がることで、娯楽費が増加する場合もあります。

なかなかオムツが外れない・・・。お困りの方はこちらの記事も参考にしてください。

小学校

年間でおおよそ170万円です。

・お小遣い

・趣味

・食費

・レジャー

食べる量も増え、自分のやりたいことに芽生え始めます。この頃からお小遣いも必要になる家庭も多いようです。

中学校〜大学

年間でおおよそ90万円です。

・お小遣い

・食費

・レジャー

少しずつ自立し始め、自分のお小遣いの範囲内で趣味に割り当てたり、アルバイトを通じて新たな収入を得ることが可能となります。

子育てにかかる費用②教育資金

幼稚園から大学まで通わせる場合の学費です。全て公立の場合は約830万円、全て私立の場合は1,30万円となります。大学も理系や医療系を選択するとさらに高額になります。

幼稚園方大学までにかかる年間の費用

以下は各学校の年間にかかる費用の平均です。

学費以外にかかる費用①留学費用

海外の文化を知ることは、自分自身の視野を広げるために有効です。

自分と全く違う考え方の人たちの価値観を理解し、仲良くなろうとする行動は、社会性の向上と人間的な魅力大きく高めてくれます。

ただし、留学したからといって希望の仕事が出来るわけではないことも理解する必要があります。

目指す道に対してのプロセスの一つと捉えましょう。

学費以外にかかる費用②習い事

スポーツや音楽、芸術などの教室に通う場合は、月謝や年会費、教材費などが必要になります。

また、プライベートレッスンを受ける場合は、1回あたりの個別料金がかかります。

習い事にかかる費用は家計に大きく影響を与える可能性があるため、予算を考えながら選ぶことが重要です。

学費以外にかかる費用③学習用品費用

教科書やノート、筆記用具などにかかる費用。これらの学習用品は、毎年購入する必要があります。

また、美術や音楽など、特別な教材が必要な場合は、それに応じて費用がかかります。

学費以外にかかる費用④学校外の施設を利用する

発達障害など、何らかの障害を持つ子どもたちの支援が行き届いていない学校では、学校外の施設を利用する場合があります。

宿題のサポートや成長をサポートしながら、社会に出ても普通の生活が送れるように支援する場所です。

私たちアレッタでは、子どもたちの明るい未来に向けて支援しています。

もし発達障害かも?と思ったらこちらの記事も参考にしてください。

公立と私立はどちらかが良い?

大前提として、公立と私立に良し悪しはありません。親子の意向に沿って学校を選ぶことが重要です。大切なことは親子の視点で、未来への投資だということを理解することです。

金額ではなく価値で判断する

「この学校に行って、こんなことが勉強したい!」

子どものやりたいことや、本人の性格に合っているかが重要です。

その場合は私立であっても通わせる価値があります。

- 価値の判断基準

- 子どもの性格に合っているか

- 子どものやりたいことが本気でできる環境か

- 将来的に大学の教育費分を回収できる見込みがあるか

家族内で話し合いながら、一番良い答えを見つけていきましょう。

金額が高い=良い学校という認識を捨てる

高等教育であれば、子どもが正しく学べるとは限りません。

全て公立学校でも優秀な方々もたくさんいますし、高等教育を受けたからといって将来の年収が大幅に増えるというわけではないということです。

もちろん、高等教育には学ぶ環境は非常に整備されているため、相性がよければ学びのスピードを飛躍的に伸ばせます。

大切なことは、その環境が子どもに合うかどうかなのです。

大学にかかる費用と通わせる基準

大学に通わせるかどうかは、教育費用の増減を左右する大きな要因です。学費、住み方によっても大きく変わります。将来を見据えることで、大学卒業の学歴を価値あるものにしましょう。

学費

公立と私立、また学部に応じてその費用が異なります。

国公立 約300万円

私立 文系 約450万円

私立 理系 約600万円

私立 医学系 約1600万円

地理的なアクセスのしやすさでも費用は変わる

自転車で通える範囲と電車を使わなければならない場合でも、通学費用に大きな差が生まれます。

また、一人暮らしをする場合は、おおよそ4年で400万円ほどかかります。

学歴が必要な職種

大学に通わなければ就職できない職業もあります。

医師や薬剤師などが代表的ですね。また、弁護士などの司法試験が必要となる業種も大学に通っていなければ難しいと言われています。

教育資金準備の3つの手段

資金調達には、自分で用意すること。親族からの支援、そして公的機関の利用の3つがあります。それぞれ解説していきます。

資金調達①自分で用意する

預貯金

教育資金のために貯金に取り組んでいる方も多いのではないでしょうか。

一番確実であり、一番安全です。

学資保険

学資保険は、強制的にお金を貯めることが可能です。があります。

また、税制面でも優遇され、所得税や住民税の節税につながります。

満期金全額受け取りの契約で、税金がかかりにくくなります。受取人が契約者本人の場合、満期金は「一時所得」として分類され、50万円の控除額があるため課税されません。

積立投資

NISA積み立てなどを活用して資金を準備する方法です。

現在では優秀なファンドも増えており、教育資金が必要になるまでに10年以上期間がある場合は有効な手段の一つです。

資金調達②親族からの支援

祖父や祖母からの教育資金の援助も有効な手段です。

贈与税も上限額が1500万円と高く、活用しやすいところもメリットです。

資金調達③公的機関の活用

児童手当

3歳未満:15,000円3歳以上:最大1,500円中学生 :10,000円

詳しくは内閣府のサイトも参考にしてください。

奨学金

例えば大学に通うための奨学金は有利子で最大月額120万円の奨学金が借りることが可能です。無利子有利子、返済不要など、条件によって様々です。

是非日本学生支援機構のサイトを参考にしてください。

まとめ

今回の記事では、子育てにいくらかかるのか?ということで解説してきました。

子ども一人当たり3,000万円が必要。こう聞くと誰もが厳しい現実と受け止めてしまいます。これを解決するためには、この3,000万円の内訳を理解し、ライフステージに合わせてどのように資金を工面するかが重要になります。

子どもの将来を想うならば、お金をかけてあげるタイミングをしっかり考えてあげることが大切です。お金があるから高等教育を、お金がないから全て公立で。このような考え方ではなく、子ども一人ひとりの性格や将来の夢に沿って学校を選んであげることが大切です。

資金調達には国の支援や積立投資など、さまざまな方法があります。

あなたの家庭にあった教育で、子どもの背中を押してあげましょう!